折叠堆垛架

堆垛架,又叫巧固架、堆垛货架,是从托盘衍生出来的搬运、存储设备,是货物单元集

近日,商务部发布了《2013年药品流通行业运行统计分析报告》(下称《报告》),对药品流通行业整体规模、药品批发和零售企业销售和经营等情况进行了统计分析,并对行业发展的趋势进行了预测。《报告》指出,2013年国家医药卫生体制改革继续向纵深推进,药品流通行业总体呈现持续向好的发展态势。2013年,药品流通市场规模稳步扩大。全年药品流通行业销售总额13036亿元,同比增长16.7%,增速较上年同期下降1.8个百分点。

随着药品流通市场规模的稳步扩大,药品流通行业正在加快转型发展。

发展现代医药物流迫在眉睫

“2013年,企业基于现代医药物流和互联网技术的创新业务取得新突破,药品流通行业销售规模与经济效益稳步增长,总体呈现持续向好的发展态势。”《报告》肯定现代医药物流和互联网的贡献。

据统计,从配送结构来看,2013年,药品批发直报企业商品配送货值8087亿元,其中自有配送中心配送额占80.2%,非自有配送中心配送额占19.8%,非自有配送中心配送额同比增长1.6个百分点;物流费用96亿元,其中,自主配送物流费用占81.9%,委托配送物流费用占18.1%,委托配送物流费用占比与上年基本持平。

总体而言,物流费用占企业三项费用(营业费用、管理费用、财务费用)总额的16.4%,与上年相比降低了1.5个百分点,占营业费用的比例为30.5%,与上年相比增长了0.7个百分点。

物流费用的总体占比降低,无疑得益于现代医药物流网络的逐步健全。而健全物流网络,少不了现代医药物流建设的投入持续扩大。

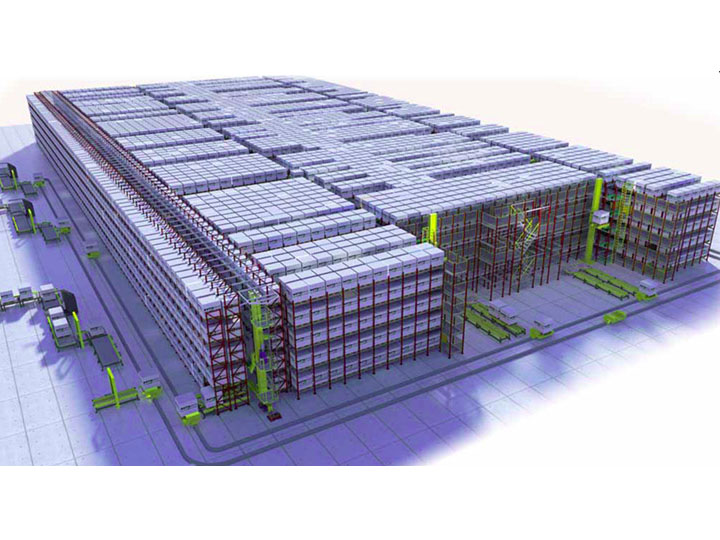

据了解,随着相关政府主管部门先后颁布医药物流的行业标准和新版《药品经营质量管理规范》(简称“药品GSP”),2013年各药品流通企业继续加大在物流建设上的投入,加快发展现代物流和第三方物流业务。据统计,直报企业自有配送中心数量同比增长8.4%,自有配送中心仓储面积同比增长9.9%。一些最新物联网技术和高位货架、PTL(Pickingtolight-电子标签拣货系统)、自动分拣系统等高科技产品得到广泛应用。

其中,以中国医药集团总公司、华润医药商业集团公司、上海医药集团股份有限公司、九州通医药集团有限公司为代表的一批大型企业,逐步建立起全国医药物流分销配送网络;一批区域性龙头企业也同样拥有了区域物流中心枢纽及区域配送中心网络,“最后一公里”药品供应保障体系进一步完善。

同时,根据近期由国家食药监总局发布的《互联网食品药品经营监督管理办法(征求意见稿)》,药店“可以委托物流配送企业储存和运输药品”。而此前的《互联网药品交易服务审批暂行规定》指出,第三方物流不允许参与药品配送。

如此,加快健全医药流通网络建设更加迫在眉睫。

根据《报告》预测,2014年,具有实力的医药企业将继续加大在物流建设方面的投入,广泛采用先进物流设备与技术,提高流通效率,提升物流服务能力;一些全国性集团公司或区域性龙头企业将逐渐形成现代医药物流体系及多仓协同配送网络,全力打造现代医药物流升级版的管理模式。

同时,药品流通行业与信息、金融、交通运输、设备制造等行业的跨界融合将筑就新的药品流通生态系统,开展医药产业链之间的服务延伸与合作,共同向安全、快捷、可及的现代医药物流保障体系和创新经营服务模式转型;第三方医药物流将快速发展,体现出专业化管理特色。

促进零售连锁经营降低监管成本

尽管2013年药品流通市场规模稳步扩大,但零售市场规模方面的表现依旧不尽如人意。

据《报告》统计,2013年前100位药品零售企业销售额占零售市场总额的28.3%。其中前5位企业占9.0%,前10位企业占14.4%,前20位企业占18.5%,前5位企业、前10位企业、前20位企业以至前100位企业占零售市场总额比重较上年均有不同程度下降。

前100位药品零售企业的销售额底线为1.32亿元,销售额超过10亿元的企业有16家,其中销售额超过50亿元的有3家,30亿~40亿元的有4家,20亿~30亿元的有3家,10亿~20亿元的有6家。

尽管2013年药品零售市场规模总体呈现扩大态势,但更多医疗机构实施药品零加成政策削弱药店价格优势、医院药房社会化低于预期、医药电商快速增长挤压市场空间等原因,使得药店传统业务增长空间收窄,零售市场规模扩张放缓。

同时值得关注的是,截至2012年底,全国药品零售连锁企业3107家,下辖门店15.26万个;零售单体药店27.11万个;零售药店门店总数达42.37万个。而零售药店连锁率为36.01%,比上年提高1.4个百分点。

业内专家指出,从数据上看,自2008年连锁率达到最高点以来,近年来,连锁率增长一直不理想。

行业内之所以对“连锁率”给予普遍关心,是因为业内认为,提高零售连锁率可以提高零售业的集中度,提高企业市场信誉,提高企业违法成本;可以降低政府监管成本,降低企业经营成本;还可以方便运用先进的技术手段如物流、电子商务等。提高连锁率是多方共赢的结果。

那么,如何提高“连锁率”?业内专家认为,提高连锁率除了各地药监部门要正确认识市场规律、正确理解法律规定从而采取正确的引导政策和监管措施之外,还牵涉到税收缴纳、医保定点、房屋租赁、经营方式等多个方面、多个政府部门,除企业自身努力外,行业协会也要注重对零售连锁药店和单体药店的支持,并积极争取政策扶持。

另外,提高连锁率应当努力增加直营连锁门店而非加盟店。从国内各城市的实际看,各个行业包括药品零售业,连锁企业的违法违规事件,大多发生在加盟店,因为加盟店与连锁总部之间缺乏资本制约关系,而连锁企业良好的社会声誉又为加盟店提供了广阔的活动空间。这种加盟店权责不对称,利大约束小的状况极易导致加盟店出轨,应当引起追求门店数增加的连锁企业负责人的高度警觉和防范。

调整行业结构提高行业集中度

目前中国的医药市场,医药生产和医药批发都存在数量多、规模小、技术层次和集约化程度低的问题。

提高药品批发和零售业的行业集中度,提高药品零售连锁率,是商务部印发的药品流通行业发展“十二五”规划提出的重要目标,需要有关部门、行业协会和企业共同努力。

《报告》认为,2013年6月1日起新版《药品经营质量管理规范》(GSP)的实施,一些小散企业将被兼并,或被缩小经营范围,或转型为生活性、生产性服务企业,或被淘汰出局,使得药品流通领域中散、小、乱等现象得到一定的遏制。这将为提高行业集中度带来新的机遇。

据了解,新修订的药品GSP对药品经营企业的计算机系统、仓储温湿度实时监测、冷链物流以及运输设备等提出了新要求,客观上会给企业带来资金压力。这就要求中小企业尽快转变发展方式,或并入有实力的大企业。

有竞争就有淘汰重组,行业集中度有望提升,“大药企时代”的开启或将有利于药品流通行业的管理。

在线留言给我们